Q11&A11:幫你搞懂"不動產"新制&舊制

財政部臺北國稅局說明,個人在105年1月1日以後交易之房屋、土地,如屬103年1月2日以後取得且持有期間在2年以內,或係105年1月1日以後取得者,應依新制規定計算房屋、土地交易所得或損失,並於房屋、土地完成所有權移轉登記日之次日起算30日內,向該管稽徵機關辦理申報個人出售房屋、土地之交易所得或損失,如未依規定辦理申報,將處以罰鍰。

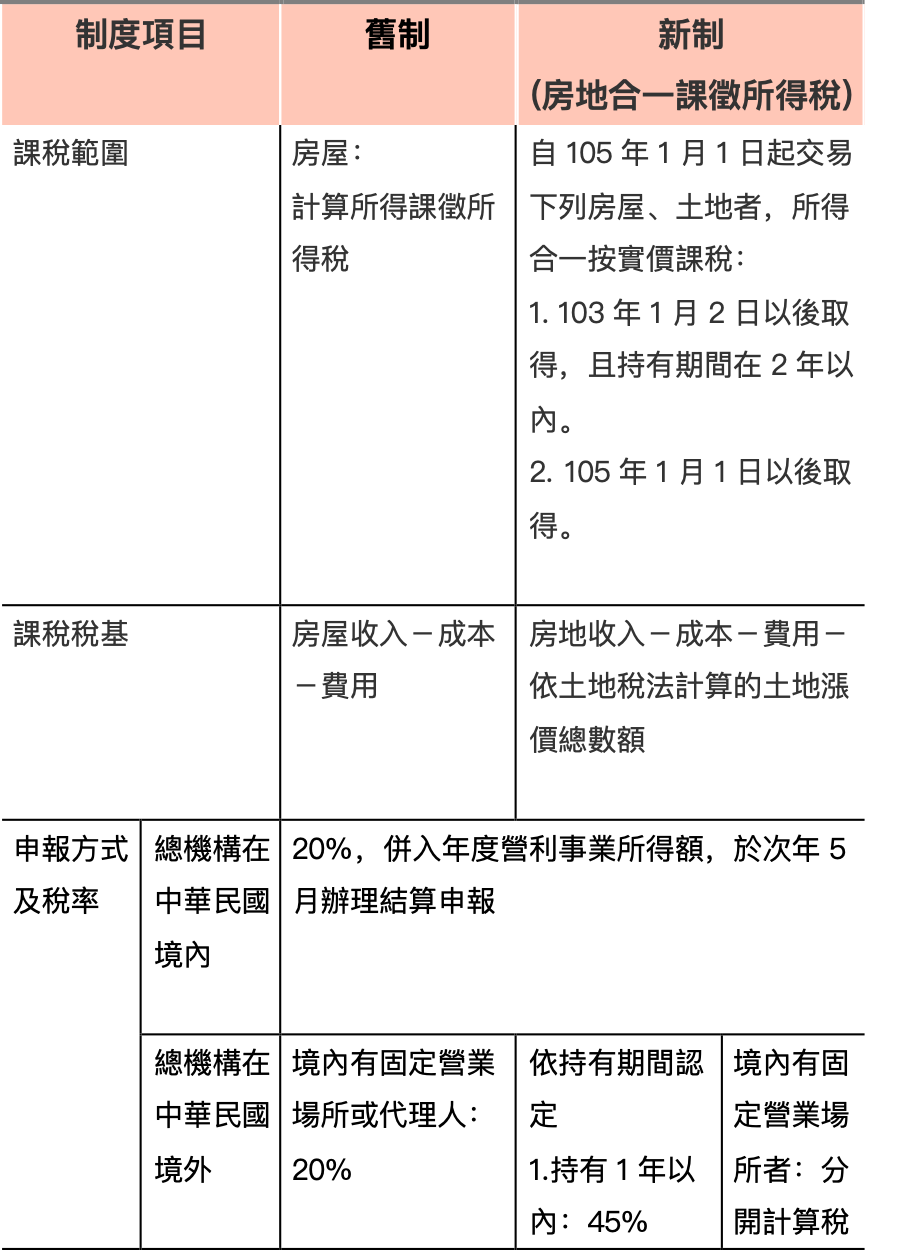

簡單來說, 出售的房屋只要符合下列其中一項,即適用「新制」房地合一稅制

(一)103年1月1日之次日以後取得,且持有期間 在二年以內之房屋、土地。

(二)105年1月1日以後取得之房屋、土地。

舊制下,土地係按公告土地現值所計算的土地漲價總數額課徵土地增值稅,不納入所得稅課稅範圍,僅就房屋部分計算財產交易所得課稅;105年1月1日起實施新制,房屋、土地均應按實價計算交易所得課稅。新、舊制比較表列如下:

#補充:自107年度起,營利事業所得稅稅率由17%調高為20%,但課稅所得額在50萬元以下之營利事業,分3年逐年調高1%,即107年度稅率為18%,108年度稅率為19%,109年度及以後年度按20%稅率課稅。

Leave a Reply