Q10&A10:哪些情況需要會計師稅務簽證?

依據會計師法第三十九條,簽證業務,包含公司成立時的「資本額查核簽證」及每年報稅時的「稅務簽證」及「財務報表簽證」,是會計師的專屬業務,非會計師不能出具簽證報告!採用會計師簽證的優點如下:

1. 可適用盈虧互抵:

考量公司經營狀況會隨時變化,不一定每年都是賺錢的,若公司賺錢時政府全都課稅,而虧損時不予抵銷,則企業實質稅負會大幅增加,所以稅法給予企業選擇權。

2. 交際費等限額提高:

企業可多認列營業費用支出,則實質稅負減輕。

3. 稅法強制規定:

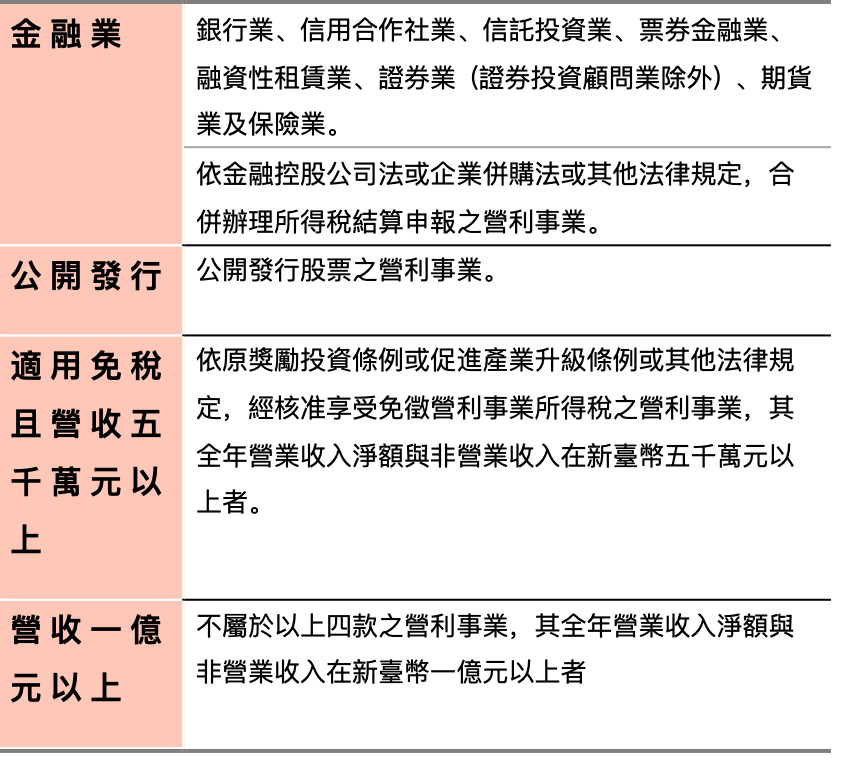

依「營利事業委託會計師查核簽證申報所得稅辦法」第3條規定,下列各營利事業,其營利事業所得稅結算申報,應委託經財政部核准登記為稅務代理人之會計師查核簽證申報:

4. 降低被查帳風險:

營收超過三千萬元的公司,每年被國稅局查帳的比率是幾乎100%,公司經營者不太會花精力在與國稅局查帳周旋的。若是已有做會計師簽證,因為會計師已經預先代替國稅局查帳,將需要查的項目做好查核報告書與工作底稿了,被抽查的比率會降低,而且是會計師對國稅局做說明。由會計師來面對國稅局之查帳,就像是民眾有法律糾紛時,會請律師代為訴訟程序,代客戶面對檢察官或法官之效果。

Leave a Reply